10/04/2023

1/

6

Este número es indicativo del riesgo del producto, siendo 1/6 indicativo de menor riesgo y 6/6 de mayor riesgo.

Banco Santander está adscrito al Fondo de Garantía de Depósitos de Entidades de Crédito. Para depósitos en dinero el importe máximo garantizado es de hasta 100.000 euros por depositante en cada entidad de crédito.

Este indicador de riesgo hace referencia a la cuenta corriente Online.

Comparte en redes sociales:

Pocas cosas hay más definitorias del paso a la vida adulta que tener que hacer la declaración de la Renta. Si te toca hacer la declaración del IRPF por primera vez en 2023, te contamos todo lo que debes saber para cumplimentar este proceso correctamente.

Todo lo que tienes que saber sobre los diferentes plazos, la solicitud de borrador y el paso a paso para sobrevivir a tu primera declaración de la Renta.

¿Qué es la declaración de la renta?

Tal y como indica su nombre, el Impuesto sobre la Renta de las Personas Físicas es un impuesto personal y directo que grava las rentas que perciben las personas físicas (no empresas) residentes en España, durante un ejercicio, teniendo en cuenta sus circunstancias familiares y personales. Es decir, cada contribuyente pagará una cantidad por este impuesto en proporción a los ingresos que haya obtenido durante el año.

A efectos de este impuesto tienen la consideración de renta:

- Rendimientos del trabajo (es decir, cobrar un sueldo o una pensión).

- Rendimientos del capital mobiliario (cuentas bancarias, depósitos, contratos de seguros, dividendos, etc.).

- Rendimientos del capital inmobiliario (si cobras un alquiler por un piso del que eres propietario, por ejemplo).

- Rendimiento de actividades económicas (si eres un autónomo o un empresario, lo que ganas por tu trabajo).

El IRPF también gravará las ganancias que se produzcan en tu patrimonio personal del contribuyente, menos las pérdidas que hayas tenido en el año. Por ejemplo, si tenías acciones de una compañía y las has vendido por más dinero del que en su día pagaste por ellas, o has vendido un piso, tendrás que declararlo aquí.

Asimismo, un tercer componente del impuesto está constituido por las imputaciones de renta establecidas por ley, un régimen especial que obliga al contribuyente a declarar como si hubiera obtenido una renta, independientemente de que se produzca o no. No es un apartado que se cubra en la mayoría de las declaraciones, pero se da en ciertos casos, como cuando se es propietario de inmuebles (sin contar los alquilados y la vivienda habitual), cuando se perciben cantidades por cesión de derechos de imagen

Aunque el hecho imponible (lo que general la obligación de pagar el impuesto) del IRPF es la obtención de rentas/ingresos, existen algunas rentas que no están sujetas al impuesto o están exentas. No tendrás que declarar, por ejemplo, algunas indemnizaciones por despido en la cuantía establecida como obligatoria en el Estatuto de los Trabajadores, una prestación por desempleo si la percibes en la modalidad de pago único, una prestación de la Seguridad Social por incapacidad permanente absoluta o gran invalidez, un premio de la lotería de importe igual o inferior a 20.000 euros, o en el caso de que hayas recibido una herencia (en este último caso ya pagas otro impuesto, el de Sucesiones y Donaciones).

Si quieres saber cuánto tendrás que pagar por IRPF en el último ejercicio puedes hacer el cálculo utilizando nuestra calculadora de IRPF.

La declaración de la renta de cada ejercicio se presenta al año siguiente (normalmente entre abril y junio), a través del modelo 100. Pero muchos contribuyentes ya han ido adelantando parte de su pago durante el año, ya sea porque sus pagadores están obligados a realizar retenciones a cuenta del IRPF (si cobras un salario, lo notarás en tu nómina en cada mes en concepto de “retención IRPF”) o porque son autónomos y han ido haciendo pagos trimestrales a Hacienda de este impuesto.

Cuando toque presentar el impuesto, si se les ha retenido más de lo que les corresponde pagar por IRPF, en función de sus condiciones personales y familiares, la declaración de la Renta les saldrá negativa y Hacienda tendrá que devolverles la diferencia; si han pagado menos, tendrán que abonar la cantidad correspondiente al Tesoro Público.

Para qué sirve la declaración de la renta: por qué hay que hacerla

Constitucionalmente todos tenemos la obligación de contribuir al sostenimiento de los gastos públicos de acuerdo a nuestra capacidad económica a través de los impuestos. A este respecto, el IRPF es una de las principales figuras impositivas del sistema tributario español. Este impuesto, que grava la obtención de rentas por parte de las personas físicas, es el que más aporta a las arcas del Estado (94.546 millones de euros en 2021).

Presentar la declaración de la renta (para quien tenga obligación de hacerlo) es cumplir con este mandato constitucional. En función de las rentas que hayamos percibido en el año anterior, y de nuestras circunstancias personales y familiares, nos tocará hacer la declaración y pagar más o menos por este impuesto. En algunos casos, la declaración nos saldrá a devolver, lo que significa que a lo largo del ejercicio ya hemos aportado más a la Hacienda pública por IRPF de lo que nos corresponde por nuestras circunstancias.

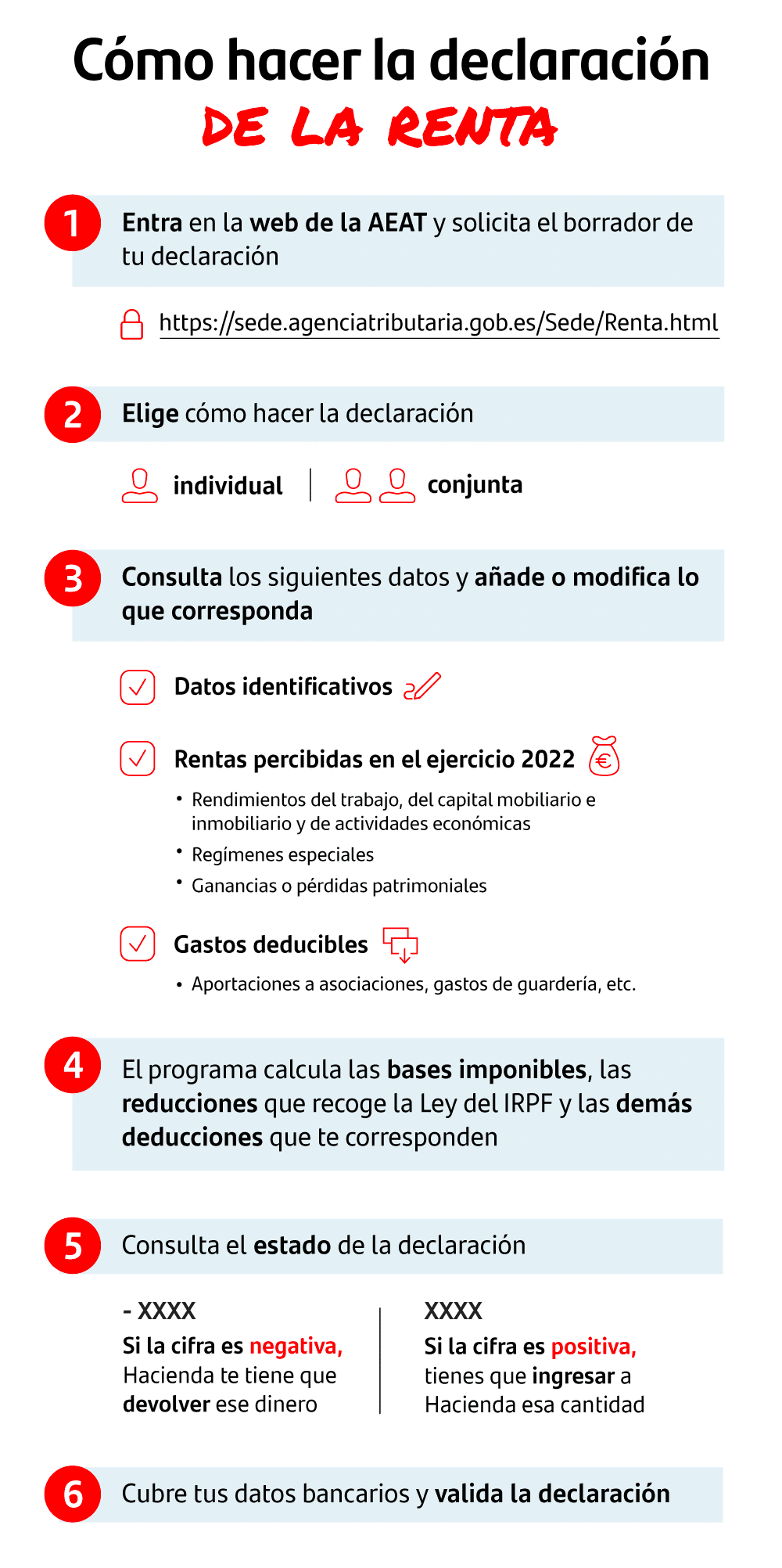

Cómo hacer la declaración de la renta paso a paso

Para facilitar la confección del impuesto, la Agencia Estatal de Administración Tributaria (AEAT) pone a disposición de los contribuyentes el servicio Renta Web, una aplicación desde la que obtener el borrador de la declaración, modificarlo y validarlo. Revisa siempre el borrador antes de presentar la declaración de la Renta, porque no siempre Hacienda dispone de toda la información con respecto a todas tus circunstancias, y pueden aparecer en él datos erróneos o incompletos.

El formulario de la declaración de la renta (modelo 100) está compuesto por medio centenar de páginas, aunque no todo el mundo tiene que cubrirlas todas, dependerá del tipo de rentas obtenidas en el ejercicio que se está declarando. Sigue el paso a paso para cubrirlas.

Datos identificativos del declarante

En las primeras páginas del modelo 100 tendrás que completar tus datos identificativos como declarante, y de tu cónyuge, si lo tienes. En este caso se indicará si se opta por declaración individual o conjunta. Además, deberás cubrir los datos de domicilio y situación familiar (descendientes y ascendientes que convivan contigo, reseñando si tienen algún grado de discapacidad).

En este apartado se marcará también la asignación tributaria del 0,7% de la cuota íntegra del IRPF a la Iglesia Católica o actividades de interés social (se pueden marcar ambas).

Rentas percibidas

En diferentes páginas de la declaración de la Renta tendrás que cubrir los rendimientos del trabajo (incluyendo los ingresos obtenidos y también gastos que puedan ser deducibles, como cotizaciones a la Seguridad Social, cuotas de sindicatos y colegios profesionales,, entre otros); los rendimientos del capital mobiliario (intereses de cuentas y depósitos, dividendos, rendimientos procedentes de seguros, etc.), y los bienes inmuebles que tengas en propiedad (ya sea tu vivienda habitual, los tengas arrendados o no generen ningún tipo de ingresos).

Rendimientos de actividades económicas

Si eres trabajador autónomo rellenarás esta sección, incluyendo la información sobre tus ingresos en el ejercicio y los gastos que sean deducibles .

Regímenes especiales

Estas páginas del modelo 100 permiten cubrir las imputaciones de renta establecidas por ley de las que ya hablamos antes.

Ganancias o pérdidas patrimoniales

Finalmente, en el apartado de ganancias o pérdidas patrimoniales incluirás tanto las derivadas de la transmisión de elementos patrimoniales (como la venta de un inmueble, de acciones, etc.) como las que no (como un premio de una lotería).

Cálculo de las bases imponibles

A partir de la información que hayas indicado en las secciones anteriores el programa cuantificará la base imponible general y la base imponible del ahorro. En el IRPF existen dos bases imponibles, la general, que comprende los rendimientos del trabajo, de actividades económicas, las ganancias y pérdidas patrimoniales que no se deriven de la transmisión de elementos patrimoniales, y las imputaciones de renta establecidas en la ley; y la base imponible del ahorro, en la que se enmarcan las ganancias y pérdidas patrimoniales que se deriven de la transmisión de elementos patrimoniales y los rendimientos del capital. A partir de estas bases se calculará el impuesto que te corresponderá pagar.

Aplicación de reducciones y deducciones

Siguiendo con la confección de la declaración,

A estas dos bases imponibles se les aplicarán una serie de reducciones que se recogen en la Ley del IRPF (como la reducción por tributación conjunta) para obtener la base liquidable general y la base liquidable del ahorro, a las que se aplicarán dos tipos de gravamen: uno correspondiente a la escala estatal y otro a la autonómica.

Una vez aplicado el tipo de gravamen sobre la base liquidable obtendrás la cuota íntegra del impuesto, sobre la cual podrás aplicar las deducciones que contempla la ley para calcular la cuantía que deberás pagar por el IRPF:

- Deducciones estatales: como la deducción por adquisición de vivienda habitual (si fue antes de 2013), por alquiler de la vivienda habitual, por inversiones en empresas de nueva creación, por estímulos a la inversión empresarial, etc.

- Deducciones autonómicas: cada comunidad autónoma aprueba las suyas; en la web de la AEAT puedes revisar si tienes derecho a alguna.

En la declaración de la renta también se consignarán otros datos adicionales, como rentas exentas o anualidades por alimentos en favor de los hijos satisfechas por decisión judicial.

Liquidación

El último apartado de la declaración es el de liquidación, en el que se recogerá si el resultado es a ingresar o a devolver y donde deberás cubrir los datos bancarios de la cuenta en la que quieres que te efectúen el ingreso (si la declaración te sale a devolver) o en la que pagarás el impuesto (si te sale a ingresar).

¿Qué debo tener en cuenta si hago la declaración de la Renta por primera vez?

Si es tu primera vez realizando la declaración de la Renta no desesperes, con un poco de paciencia podrás cumplimentarla correctamente, sobre todo si tus circunstancias son sencillas (por ejemplo, si solo has tenido un pagador a lo largo del año, no tienes hijos ni muchas deducciones que aplicar).

Si tus circunstancias laborales han cambiado a lo largo del ejercicio (en el caso de que hayas estado trabajando en varios empleos, en el paro, en un ERTE, etc.), la cosa se complica un poco, pero la declaración tampoco es inafrontable. Solo tendrás que completar la información que Hacienda ya tiene sobre ti (las retenciones que te haya hecho tu empresa mes tras mes) con los datos correspondientes al periodo que hayas estado en paro o del ERTE.

Si eres trabajador autónomo, repasa los gastos que hayas tenido durante el año para saber cuáles puedes deducirte en el apartado de rendimientos de actividades económicas. El gestor que te lleve la contabilidad y los impuestos puede presentar la declaración por ti.

Y si necesitas ayuda, recuerda que tienes disponibles los servicios de Hacienda para ayudarte a la confección del impuesto, o puedes recurrir a un asesor fiscal privado.

Modalidades de presentación: declaración de la Renta individual o conjunta

Por norma general, la declaración de la Renta se presenta de forma individual. Sin embargo, las personas que formen una unidad familiar pueden optar por declarar de forma conjunta. Así, podrás hacer la declaración conjunta con tu pareja si tenéis vinculo matrimonial. Si formas una pareja de hecho sin vínculo matrimonial solo uno de los dos podrá formar unidad familiar con los hijos (menores o mayores de edad incapacitados). En caso de separación o divorcio, la tributación conjunta la realizará quien tenga atribuida la custodia de los hijos, y si es custodia compartida, uno de los dos (el otro progenitor tendrá que declarar individualmente).

En la declaración conjunta, las rentas obtenidas por todos y cada uno de los miembros de la unidad familiar se someterán a gravamen de manera acumulada. Salvo en algunos casos, declarar conjuntamente no implica que se amplíe ninguno de los límites que afectan a determinadas partidas deducibles. Lo que sí se establece en las declaraciones conjuntas es una reducción de la base imponible de:

- 3.400 euros anules para unidad familiar (compuesta por un matrimonio y los hijos menores de edad o mayores incapacitados que convivan con ellos).

- 2.150 euros anuales para unidad familiar monoparental (un progenitor no casado, viudo o separado con sus hijos menores o mayores incapacitados).

Cuando cubres tu declaración con el programa Renta WEB, si consignas los datos correspondientes a todos los miembros de tu unidad familiar, el programa te calculará la declaración más favorable, ya sea individual o conjunta.

¿Quién está obligado a presentar la declaración de la Renta?

Para saber si tienes la obligación o no de presentar la declaración de la Renta tienes que considerar todas las rentas que hayas recibido en el año anterior, que pueden proceder de diversas fuentes (del trabajo, por actividades económicas, los rendimientos del capital mobiliario o inmobiliario, ganancias patrimoniales) y su importe.

Tendrás que presentar la declaración del IRPF si has percibido rentas superiores a:

- 22.000 euros anuales por rendimientos íntegros del trabajo (aquí se incluyen salarios, pero también pensiones)

- Si tienes derecho a aplicarte la deducción por inversión en vivienda habitual, la deducción por doble imposición internacional, o has realizado aportaciones a patrimonios protegidos de personas con discapacidad, planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial, seguros de dependencia o mutualidades de previsión social que reduzcan la base imponible, con independencia de la cuantía y naturaleza de las rentas que hayas obtenido durante el ejercicio.

- Si quieres solicitar la devolución del IRPF que te corresponda aunque no estés obligado a declarar por razón de cuantía y fuente de la renta (por ejemplo, porque has soportado retenciones e ingresos a cuenta o porque tienes derecho a deducciones por maternidad, familia numerosa o personas con discapacidad a cargo).

Además, si percibes el Ingreso Mínimo Vital, tendrás que presentar la declaración, cumplas o no con los requisitos que obligan a su presentación.

¿Quiénes están exentos de presentar el borrador de la declaración de la Renta?

No tendrás la obligación de presentar la declaración de la Renta si estás en uno de estos casos:

1º. Contribuyentes cuyas rentas procedan exclusivamente de las siguientes fuentes, siempre que no superen los límites que se señalan, en tributación individual o conjunta:

- Si tus rendimientos del trabajo no superan el límite de 22.000 euros anuales.

- Si tus rendimientos del trabajo no superan los 14.000 euros anuales en el caso de que:

- procedan de más de un pagador,

- recibas pensiones compensatorias del cónyuge o anualidades por alimentos no exentas,

- si el pagador de los rendimientos no está obligado a retener,

- o si los rendimientos están sujetos a un tipo fijo de retención.

- El límite será de 22.000 euros anuales si los rendimientos proceden de varios pagadores pero la suma de las cantidades percibidas por el segundo y demás pagadores no superan en su conjunto los 1.500 euros anuales, o bien si recibes prestaciones pasivas (pensiones) de dos o más pagadores cuyas retenciones han sido determinadas por la Agencia Tributaria.

- Si los rendimientos íntegros del capital mobiliario y las ganancias patrimoniales no superan globalmente los 1.600 euros anuales y hayan estado sometidos a retención o ingresos a cuenta.

- Si las rentas inmobiliarias imputadas y rendimientos íntegros del capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial y otras ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros anuales.

2º. Contribuyentes que haya obtenido exclusivamente rendimientos íntegros del trabajo, del capital mobiliario o inmobiliario o de actividades económicas, así como ganancias patrimoniales, sometidos o no a retención, hasta un importe máximo conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros, en tributación individual o conjunta.

Novedades de la campaña de la renta 2022

La campaña de la renta de 2022 presenta algunas novedades que pueden afectar a tu declaración. Así, si durante el año pasado has percibido el bono cultural joven de hasta 400 euros, la ayuda única de 200 euros por bajos ingresos o el bono alquiler joven de 250 euros al mes, has de saber que estas cantidades están sometidas al IRPF en concepto de ganancia patrimonial y deben integrarse dentro de la base imponible general. Sin embargo, en los dos primeros casos, si tus rendimientos del trabajo son inferiores a 22.000 euros anuales, al tratarse de importes inferiores a 1.000 euros anuales, no estarás obligado a presentar la declaración. En el caso del bono alquiler, estarás exento de tributación si te encuentras en situación de especial vulnerabilidad.

Por otro lado, si has sido madre en los últimos años podrás deducirte hasta 1.200 euros anuales por cada hijo menor de tres años, importe que se podrá aumentar en otros 1.000 euros si has tenido gastos de guardería. Podrás aplicarte la deducción tanto por el año 2022 como por los años 2021 y 2020 (habrá una casilla específica en el programa Renta Web).

Otra novedad a tener en cuenta en la campaña de la renta 2022 es que baja de 2.000 a 1.500 euros la aportación individual máxima a planes de pensiones que se podrá deducir en la declaración.

Además, se amplía un año más el ámbito temporal de aplicación de la deducción por obras de mejora de la eficiencia energética de viviendas.

Por último, algunas comunidades autónomas, como Andalucía, Baleares, Castilla y León, Galicia, Madrid, La Rioja y Comunidad Valenciana, han aprobado incrementos en el importe del mínimo personal y familiar. Si vives en alguna de estas comunidades, echa un vistazo a los cambios en la web de la AEAT.

Dónde hacer la declaración de la renta

En los últimos años la administración ha incentivado la presentación de la declaración de la renta por internet, y esta será la vía preferente para hacerlo también en este 2023, aunque no la única. La Campaña de la Renta y Patrimonio 2022 se iniciará el próximo 11 de abril y durará hasta el 30 de junio. El plazo de presentación de la declaración de la Renta finalizará el 27 de junio para quienes les salga la declaración a ingresar y quieran domiciliar el pago.

Por internet: solicitar el borrador de la declaración de la renta online

La solicitud de los datos fiscales y del borrador, así como la presentación de la declaración se realiza por medios telemáticos, en la sede electrónica de la AEAT o a través de su app. Para poder realizar estos trámites tendrás que identificarte:

- con certificado digital o DNI electrónico,

- con el sistema Clave PIN,

- o con un número de referencia suministrado por la AEAT tras facilitar ciertos datos del DNI.

Una vez abierto el programa Renta Web podrás ir añadiendo sobre el mismo los datos correspondientes a cada apartado, modificando los datos que haya asignado Hacienda en caso de que sean erróneos o incompletos. Podrás incluso guardar el borrador de la declaración para completarlo en otro momento.

Hacer la renta por teléfono

Si necesitas ayuda con tu declaración, Hacienda dispone de un servicio de cita previa a través del que te darán vez para ayudarte a cumplimentar el impuesto, si lo deseas por teléfono. Este servicio de cumplimentación telefónica estará disponible a partir del 5 de mayo y para solicitar la cita, a partir del día 3, puedes hacerlo en los teléfonos 901 22 33 44 o 91 553 00 71, o a través de la web de la AEAT o de su aplicación.

En las oficinas de Hacienda

También podrás solicitar cita previa igualmente desde la web o la app de la Agencia Tributaria o por teléfono- para acudir a una oficina de Hacienda para que te ayuden con la declaración de la renta. En este caso, las citas presenciales comienzan el 1 de junio, pero puedes solicitar tu cita desde el 25 de mayo.

¿Qué documentos necesitas presentar para hacer la renta?

Al presentar tú mismo el impuesto no necesitas adjuntar ninguna documentación a mayores de la propia declaración, que es el modelo 100 y se cubre mediante el programa Renta Web. Eso sí, deberás guardar toda la documentación que acredite los datos que consignas en ella (nóminas, extractos bancarios, recibos de alquiler, etc.) para aportarla en caso de una inspección.

Si acudes a una oficina de Hacienda para que te ayuden a cubrir la declaración, sí deberás llevar contigo alguna documentación: además de tu DNI para identificarte, la fotocopia del DNI del resto de personas que figuren en la declaración (si haces declaración conjunta con tu pareja, por ejemplo) y una autorización firmada por ellos.

También tendrás que presentar el número IBAN de tu cuenta bancaria y la referencia catastral de todos los inmuebles de tu propiedad o de aquel en que vivas si lo haces de alquiler, así como la documentación que acredite el resto de los datos que vas a incluir en la declaración (certificados emitidos por el pagador o pagadores para los rendimientos del trabajo; importes de cuotas satisfechas a sindicatos o colegios profesionales, de ser el caso; certificados de empresas, entidades financieras, seguros, recibos de gastos en las transmisiones de activos financieros, etc.)

¿Cómo interpretar el resultado de mi declaración?

Una vez que completes tu declaración del IRPF podrás obtener dos resultados: que te salga negativa o positiva.

Declaración de la renta negativa o a devolver

En caso de que la declaración de la renta sea negativa o a devolver querrá decir que has pagado más por IRPF de lo que te correspondería por tu situación personal y familiar, y, por tanto, Hacienda te devolverá la diferencia. Para hacerlo deberás marcar la casilla “Solicita devolución” e indicar el número de cuenta bancaria donde quieres que te hagan el ingreso.

Declaración de la renta positiva o a pagar

Si por el contrario el importe de la declaración es positivo, quiere decir que te sale a pagar; por consiguiente, tendrás que abonar a Hacienda la diferencia por el impuesto IRPF que te corresponda. En este caso puedes escoger entre fraccionar el pago en dos plazos (el 60% en el momento de presentar la declaración y el 40% restante más adelante) o abonarlo en uno solo, y elegir la forma de pago, mediante domiciliación bancaria (indicando tu cuenta) o ingresando la cantidad en una entidad colaboradora.

Una vez que conoces todo el procedimiento es más sencillo no solo recopilar la información base sino también interpretar el resultado de la Declaración de la Renta.

¿Cuándo se hace la declaración de la renta en 2023?

La campaña de la Renta de 2023, que corresponde al ejercicio 2022, se iniciará el próximo 11 de abril y estará abierta hasta el 30 de junio. Ese es el plazo que tendrás para presentar tu declaración. Si necesitas ayuda para cumplimentarla, puedes acceder a los servicios de ayuda de la AEAT por teléfono o presencialmente.

Una vez presentada, ¿cómo puedo consultar el estado de mi solicitud?

Para comprobar en qué punto está la tramitación de tu declaración de la Renta puedes hacerlo a través del propio servicio de tramitación de borrador / declaración (Renta web), identificándote con certificado electrónico, DNI, Clave Pin o con la referencia de la declaración (un código de seis caracteres).

En función de la situación del expediente, te aparecerá alguno de los siguientes mensajes: «Su declaración se está tramitando», «Su declaración está siendo comprobada», «Su declaración ha sido tramitada por los órganos de Gestión Tributaria, estimándose conforme la devolución solicitada por usted», etc.

Recuerda que Hacienda tiene seis meses de plazo desde que finaliza la campaña de la Renta para practicarte la devolución, es decir hasta final de año.

¿Qué ocurre si presento mi declaración fuera de plazo?

Si se te ha pasado el plazo para hacer la declaración de la Renta pueden suceder dos cosas: que te hayas dado cuenta antes que Hacienda o bien que sea la Agencia Tributaria quien te envíe un requerimiento para que presentes tu declaración.

En el primer caso deberás cubrir una declaración extemporánea sin requerimiento previo. Si la declaración te sale a pagar, la Agencia Tributaria te aplicará un recargo, que variará según los meses de retraso (un 1% más otro 1% adicional por cada mes completo de retraso; si te retrasas más de 12 meses, un 15% más los intereses de demora). Si la declaración te sale a devolver tendrás que pagar una pequeña sanción (100€).

En el caso de que te llegue un requerimiento, Hacienda iniciará paralelamente de oficio un procedimiento sancionador que puede conllevar multas de entre el 50% y el 150% del total de la deuda, si la declaración es a pagar. Si la declaración de la Renta fuese a devolver, la sanción será de 200€.

Glosario de términos

¿Te cuesta entender la declaración de la renta? Consulta nuestro glosario de términos y tendrás más claro qué significa cada concepto que interviene en este impuesto.

- Obligado tributario y sujeto pasivo: el primer concepto se refiere a la persona sobre la que recae la obligación tributaria, y el segundo a la que tiene la obligación de pago. En el caso del IRPF ambas coinciden: será obligado tributario y sujeto pasivo del impuesto la persona que tiene que hacer la declaración de la renta.

- Hecho imponible: la Ley General Tributaria define el hecho imponible como “el presupuesto fijado por la ley para configurar cada tributo y cuya realización origina el nacimiento de la obligación tributaria principal”. Traducido a palabras sencillas, es el suceso o la circunstancia que causa la obligación de pagar un impuesto; en el caso del IRPF, la obtención de ingresos.

- Base imponible: es la cuantificación económica del hecho imponible, normalmente expresada en euros, a partir de la cual se calcula lo que hay que pagar por el impuesto. En el IRPF, en concreto, existen dos bases imponibles: la base imponible general y la del ahorro, en las cuales se reparten los distintos tipos de ingresos que pueden percibirse.

- Base liquidable: es la que resulta de aplicar sobre la base imponible las reducciones que se recogen en la ley del impuesto.

- Mínimo personal y familiar: se trata de la parte de la base liquidable que no se somete a tributación por estar destinada a satisfacer las necesidades básicas personales y familiares del contribuyente. Con carácter general en el IRPF es de 5.550 euros anuales pero esta cantidad puede aumentarse en función de la edad, o si se incluyen en la declaración de la renta descendientes o ascendientes o alguno de ellos tiene una discapacidad.

- Tipo de gravamen o tipo impositivo: es el porcentaje que se aplica a la base liquidable para obtener la cuota tributaria. Como el IRPF es un impuesto que está en parte cedido a las comunidades autónomas, en la declaración de la renta se aplican dos tipos de gravamen, tanto en la base liquidable general como en la base liquidable del ahorro, uno que corresponde a la escala estatal y otro a la autonómica.